Los períodos de inscripción de Medicare son ventanas específicas durante las cuales puedes inscribirte, cambiar o cancelar tu cobertura. Actuar fuera de estas fechas puede significar quedarte sin cobertura adecuada durante meses o pagar más de lo necesario.

Aquí tienes una guía completa de todos los períodos de inscripción para el año 2026, qué puedes hacer en cada uno y cómo prepararte.

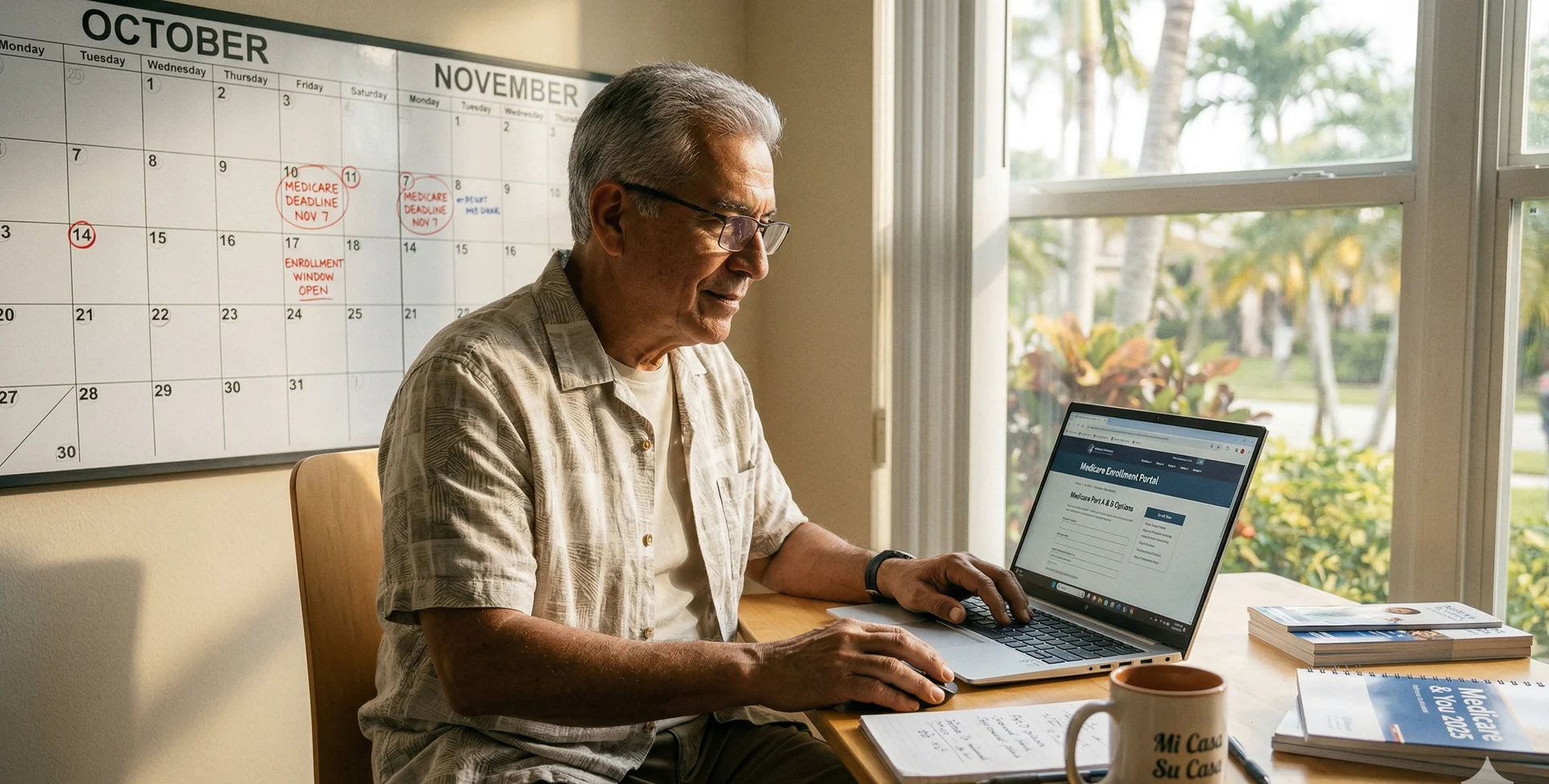

La fecha más importante

El AEP (Oct 15 – Dic 7) es tu mejor oportunidad para cambiar tu plan Medicare cada año. Los cambios realizados durante este período entran en vigor el 1 de enero del siguiente año. No te lo pierdas.

Todos los períodos de inscripción Medicare

Período de Inscripción Anual

El período principal para cambios en Medicare. Puedes: inscribirte en Medicare Advantage, cambiar de un plan MA a otro, regresar al Medicare Original, cambiar tu plan de medicamentos (Parte D). Los cambios entran en vigor el 1 de enero.

Período de Inscripción Abierta (Medicare Advantage)

Si ya tienes un plan Medicare Advantage, puedes cambiarlo por otro plan MA o regresar al Medicare Original (con o sin Parte D). No puedes inscribirte en MA si estás en Medicare Original. Solo puedes hacer un cambio durante este período.

Período de Inscripción Inicial

Tu primera oportunidad de inscribirte. Comienza 3 meses antes de tu mes de cumpleaños 65 y termina 3 meses después. No inscribirse en este período puede resultar en penalidades permanentes en las primas de Parte B y D.

Período de Inscripción Especial

Triggered por eventos calificados: mudanza a otra área, pérdida de cobertura laboral, elegibilidad para Medicaid, regreso de viaje internacional. Generalmente tienes 60 días desde el evento para hacer cambios.

¿Qué puedes hacer en el AEP 2025 (para 2026)?

Durante el AEP del 15 de octubre al 7 de diciembre de 2025, puedes:

- Inscribirte en un plan Medicare Advantage si estás en Medicare Original

- Cambiar de un plan Medicare Advantage a otro

- Regresar al Medicare Original (con o sin Parte D)

- Inscribirte, cambiar o cancelar tu plan de medicamentos Parte D

Lista de verificación para el AEP: prepárate en octubre

Revisa tu Annual Notice of Change (ANOC). Cada septiembre, tu aseguradora actual te envía un aviso con todos los cambios para el próximo año: prima, copagos, red de médicos, formulario de medicamentos.

Verifica que tus médicos siguen en la red. Las redes cambian cada año. Confirma que tu médico de cabecera y especialistas favoritos seguirán aceptando tu plan.

Revisa el formulario de medicamentos. Verifica que todos tus medicamentos siguen en el mismo tier (nivel) y que el copago no ha subido significativamente.

Compara con los nuevos planes disponibles. Cada año entran nuevos planes al mercado de Florida. Lo que era la mejor opción el año pasado puede no serlo hoy.

Consulta con un asesor certificado. Un agente certificado puede comparar todos los planes disponibles en tu área y ayudarte a evaluar el costo total — no solo la prima.

Penalidades por inscripción tardía

Penalidad de la Parte B

Si no te inscribes en la Parte B cuando eres elegible por primera vez (y no tienes otra cobertura calificada como seguro de empleador), pagas una penalidad del 10% por cada 12 meses que no te inscribiste. Esta penalidad es permanente — la pagas el resto de tu vida.

Penalidad de la Parte D (medicamentos)

Si pasas más de 63 días sin cobertura de medicamentos calificada, pagas una penalidad de aproximadamente el 1% de la prima nacional base por cada mes sin cobertura. También es permanente.

¿Qué pasa si me pierdo el AEP?

Si no hiciste cambios durante el AEP, tu plan actual se renueva automáticamente para el próximo año. Sin embargo, la cobertura, prima y red de tu plan pueden cambiar, por lo que es importante revisarla aunque decidas quedarte con el mismo plan.

La única forma de hacer cambios fuera del AEP es a través del OEP (enero-marzo, solo para usuarios de MA) o mediante un SEP si tienes un evento calificado.

Recordatorio importante

En Lopcha te ayudamos a revisar tu plan actual vs. las alternativas disponibles para 2026. El servicio es completamente gratuito — nuestra compensación la paga la aseguradora, no tú.